伴随着转变发展方式,加快转型升级的步履,江苏混凝土市场受经济企稳回升,基本建设投资项目增加的驱动,2017年度延续了2016年下半年的上升态势,全行业全年实现了较高位增长。全省934家混凝土企业全年共完成混凝土供应量2.329亿立方米,同比增长13.47%,实现了年初预计的目标。同时,预示江苏省混凝土行业已从低谷中走出,很可能进入新一抡平缓回升发展的新阶段。

一、2017年全行业主要发展数据

(一)企业数量

至2017年底,全省建设系统预拌混凝土企业共934家,比上年减少了7家。由于现金流断裂或污染环境等因素,有28家企业关闭,同时,全省2017年度新建搅拌站21家。

(二)主要经济技术指标

1、全省预拌混凝土搅拌机年设计生产能力达84974万立方米,比上年增加2341万立方米,增幅为2.83%。

2、全省全年实际供应混凝土23291.87万立方米,比上年增长13.47%。

3、全省全年各种强度等级混凝土价格平均后均价为352.5元/立方米,全年累计实现销售产值821亿元,比上年增长17.69%,占建筑业总产值的2.9%,同比增长0.21个百分点。全年全行业实现增加值126亿元。

4、全行业全员劳动生产力156.48万元/人,比上年提高18.56%。

5、全年全行业利税总额47.9亿元,占销售产值的5.83%,其中,平均税率:3.593%;上交国家税收29.5亿元,全行业形成利润18.39亿元,平均利润率为2.24%,比上年增长0.38个百分点。

6、全行业年末从业人员约52465人。其中,技术、经济管理人员7590人,约占职工总数的14.4%。

7、2017年,在建设工程中使用的混凝土强度等级分布为:C10—C25强度等级用量占总量的26.9%,用量最大的C30混凝土占45% ;C35及以上级别混凝土用量占28.1%;最高强度等级为C80。

8、行业内混凝土企业水泥仓储能力累计达305万吨,比上年提高3.4%。全年水泥用量5706万吨,比上年增长18.3%。

二、在全国同行业继续保持领先

1、产能与产出保持全国第一。

2016年,江苏的混凝土方量为20526.54万立方米,占当年全国总量的11.06%。2017年江苏又实现新的跨越,混凝土搅拌机年设计生产能力达84084万立方米,混凝土产量达23291.87万立方米,销售产值突破800亿元。全行业混凝土主要生产装备等的资产总值达2035亿元,产业规模达2995亿元。在建筑领域,预拌混凝土占浇注混凝土总量的比例已超过80%,接近经济发达国家水平,各项技术经济指标在全国同行业中继续保持领先位置。

2、转型升级,绿色发展速度加快。

江苏从2011年6月1日起实施《江苏省预拌混凝土绿色生产管理规程》,经过5-6年的时间,在各地住建局、散装水泥办公室和行业协会及环保部门的共同努力下,以南京为代表的绿色环保站建设和老站改造工作已在全省大部分地区广泛推开。至2017年底,全省新建绿色环保站的企业共有141家,完成老站改造的有354家。

通过升级改造,已有越来越多的企业具备生产高性能混凝土的能力或条件。

3、行业信息化建设与管理技术日益普及。

至2017年底,全省已有310家企业建立了砼企业信息化建设与管理控制系统(ERP),从原材料采购、到生产、施工、决算全过程实现全方位信息化、网络化监督、管理和控制,普及率为33.19%。还有918家企业使用了GPS、GPRS车载设备和车辆调度管理系统,普及率达98.28%.随着管理方式的改变和企业管理水平的提高,混凝土质量的保障能力和服务水平大大提高。

三、苏南、苏中、苏北同步发展,全省总体向上的势头初现

过去的二十多年,由于苏南经济实力较为雄厚,工业化、城市化建设进程不断提速,使建设市场连续保持对混凝土的旺盛需求。苏州、南京、无锡、常州、镇江5市的混凝土总量始终占据全省60%以上的市场份额。近几年,随着苏中、苏北的崛起,全省混凝土行业的发展格局已发生明显变化。从2017年的统计数据说明,苏南增速有所放缓,而苏中、苏北正在提速,成为拉动江苏混凝土行业持续增长的主因。

2017年,苏南5市混凝土供应量为13354.82万立方米,比上年平均增长9.75%,占全省总量的57.33%;所占全省比重与2016年相比,又下降了1.95个百分点。其中,苏州市及所属的5个县级市以4536.32万立方米,增幅4.1%,占全省总量的19.47%,重新回到全省第一的位置。 苏州的昆山市以1070.23万立方米,增长幅度2.75%,继续位列全省县级市第一。南京市共完成混凝土方量4332万立方米,比上年增长2.54%,占全省总量的18.59%。无锡1个地级市和两个县级市共完成混凝土供应量1826.5万立方米,比上年增长21.2%,占全省总量的7.84%,比上年提高0.46个百分点。其中,无锡市区2017年供应混凝土1326万立方米,增幅达35.17%;而宜兴市增长21.2%,江阴市增长5.83%紧随其后。由此推断,无锡市已彻底扭转了连续数年市场需求下降的局面。常州及所属1个地级市和两个县级市,延续了2016年下半年需求止降回升的态势,市场继续发力,保持旺盛势头,2017年共完成混凝土方供应1770万立方米,比上年度增长23.45%;在全省市场占比为7.6%,比上年提高0.62个百分点。其中,常州市区完成混凝土供应1300万立方米,增长30%;金坛市完成250万立方米,增长8.69%;溧阳市完成220万立方米,比上年增长8.37%。镇江市所属1个地级市和3个县级市,市场出现较大反弹,2017年混凝土供应量高速增长。该区域共完成混凝土供应量1070万立方米,比上年平均增长32.1%,占全省总量的4.6%。其中镇江市区完成混凝土方量590万立方米,比上年增长22.91%;句容市完成180万立方米,比上年增长63.63%;丹阳市完成160万立方米,比上年增长52.38%;扬中市完成140万立方米,比上年增长21.4%。

由于所处地理环境、经济结构状况不尽相同,江苏省的苏中、苏北地区混凝土总量与苏南相比长期以来一直存在明显的差距。在省委、省政府“加快发展苏中、苏北”的战略部署下,近几年这两大区域的经济建设以前所未有的速度迅猛发展。由于,苏北、苏中地域广、人口多,基本建设的规模和周期给混凝土市场留下了很大的发展空间,使预拌混凝土的市场供应保持较快增长势头。与苏南的差距正在逐年缩小,南强北弱的局面正在逐步改变。2017年,苏中、苏北两大区域共完成混凝土供应量9937万立方米,占全省总量的42.66%,比上年提高1.94个百分点。

苏中地区所属3个大市,即南通、扬州、泰州,三市2017年完成混凝土供应量3998.14万立方米,占全省总量的17.16%,比2016年净增了805.6万立方米,增幅达25.23%。其中,南通市有1个地级市,5个县级市和1个县,2017预拌混凝土供应量达1661.14万立方米,占全省总量的7.13%,与上一年度相比,产量增幅高达33.85%。扬州市完成混凝土供应量1210万立方米,增幅为26%。泰州市完成1127万立方米,比上年度增长13.66%。

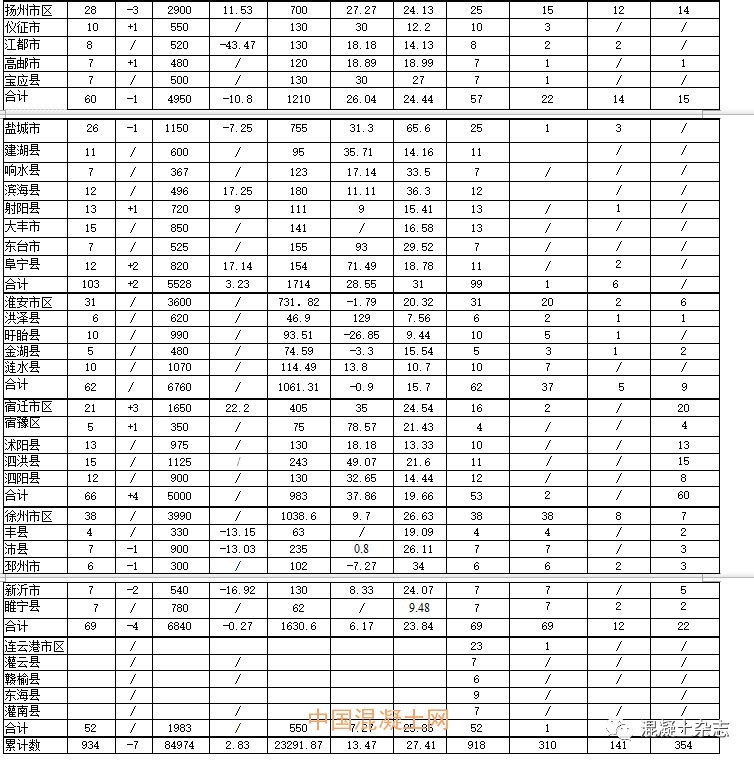

苏北的徐州、淮安、盐城、连云港和宿迁5市的混凝土供应量达5938.91万立方米,占全省总方量的25.5%,较2016年增长了14.96%。其中,盐城市所属1个地级市,2个县级市和5个县,2017年共完成混凝土供应量1714万立方米,增长幅度达28.55%。淮安市所属1个地级市和4个县共完成混凝土1061.31万立方米,与上年度相比,下降0.9%。徐州市有1个地级市和5个县,全年完成1630.6万立方米,增长幅度为6.17%。宿迁市已完全从市场低谷中走出,该区域1个地级市和3个县,共完成混凝土供应量983万立方米,增长幅度达37.86%。尤其是宿迁城区(含宿豫区)增幅最大,全年供应混凝土480万立方米,比上年平均增长56.78%;泗洪县完成243万立方米,增长幅度达49.07%。连云港市所属1个地级市和4个县,完成550万立方米,比上年增长7.27%。(详见附表1)

从全省来看,苏南地区的中心城市,混凝土市场已基本复苏,止降回升格局已经基本形成。虽然,苏南的部分市、县仍有一定的增长空间,但总体看,这一区域今年乃至今后几年增长幅度有限。继续拉动江苏混凝土市场的主要还是面积占72%的苏中,苏北地区,尤其是这一地区的县和县级市,随着江苏省城镇化率的稳步提高,对混凝土市场的需求量仍有一定的增长空间。

应该看到,长期以来,江苏的经济发展一直保持平稳较快的增长态势。虽然,受国家宏观调控等大环境的影响,但江苏城乡一体化建设的进程一直没有放慢,2017年,江苏的城镇化率为68.8%,比上年又提高1.1个百分点。由于江苏的经济发展一直很稳健,混凝土市场与总体经济发展格局基本同步。所以,今后几年,大部地区混凝土市场仍有一定的发展空间,这是保持江苏省混凝土市场需求平缓回升的大环境。

四、产业规模与经济发展增速同步,产业集中度进一步提升

目前,江苏省混凝土行业发展正处在转变发展方式,转型升级的初级阶段,规模化、多元化经营成为江苏省混凝土界有识之士的发展共识。调整产业结构,优化资源配置,提高产业集中度是江苏省混凝土行业2017年发展中的一个新特点。

2017年,整个江苏经济在转型中稳步增长,全省实现生产总值达85900.9亿元,比上年增长7.2%;全年完成固定资产投资53000.2亿元,比上年增长7.5%;建筑业完成总产值27955.9亿元,比上年增长8.4%。受地方经济建设的拉动,混凝土行业规模扩张的势头又有所显现,一年中,投资新建搅拌站21个,有一批搅拌站把原2方、3方机改成了4方、4.5方机。虽然全省2017年度有28家企业因资金链断裂或环境污染严重而关闭,但产能确增加了2341万立方米,增幅达2.83%。按全年混凝土平均价格计算,全行业产业规模已达到2995亿元,比上年增长7.07%,基本上与江苏省经济发展增速同步。

为了生存和发展,一大批企业,主动应对市场变化,一方面,转变生产经营方式,加大技改投入,通过技术创新,发展生产高性能混凝土,一方面增加资金投入,通过并购或扩容提高产出,有效削弱市场动荡给企业带来的不利局面。2017年,全省混凝土年供应量前30名的企业,共120个搅拌站,累计向市场供应混凝土5933.6万立方米。其中,年产300万方以上的企业有4家,年产200万方以上300万方以下的企业有7家,年产100万方以上200万方以下的企业有15家。这30家企业虽然仅占全省企业总数的3.21%,但混凝土供应量占全省总量的25.47%。说明产业集中度又有所提升,产业结构进一步优化。(详见附表2)

五、原材料价格上涨,对全行业影响巨大

2017年,由于环境整治和深层次的结构性矛盾导致混凝土行业上下游材料供应短缺,混凝土企业又同时面临垫资供料和融资渠道窄,融资方式单一,融资成本高等困难,有几个月,很多混凝土企业处于无料可用“等米下锅”的经营状态,直接导致企业对市场的供应能力大幅度下降。上半年,由于水泥价格起伏不定,牵动上下游关联企业,混凝土供求矛盾加大,加上低价竞争激烈,造成混凝土企业大面积亏损。6-8月份,由于砂、石等原材料供应十分紧张,价格暴涨,水泥价格更是一度上涨近40%,给企业生产经营和混凝土市场供应造成巨大影响,而且企业亏损进一步恶化。9月份,在各地行业协会的引导下,随着混凝土价格的大幅度上调,拐点出现。一方面,通过合理的价格调整,保证了生产企业的利润空间;另一方面,通过清欠历年材料款,缓解了部分企业的资金压力。同时,各地行业协会与一大批企业及时采取了“稳市场、控产出、抗风险、保盈利”的措施,结合市场和企业的实际,调整预期,强化企业和产品盈利测算,做到市场变化的快速反映和动态调整的协同一致,为保证行业平稳运行,取到了一定的效果,从9月份开始,绝大部分企业从亏损转为盈利。

但总体看,由于各地混凝土供应的实际成交价与原材料价格不匹配,导致混凝土企业的实际盈利能力普遍低下。经统计汇总,全行业全年各种强度等级混凝土价格平均后均价仅为352.5元/立方米, 平均利润率只有2.24%。

六、当前混凝土行业存在的主要突出问题

1、2017年,全行业混凝土产能利用率仅为27.41%。多年来粗放式的发展,积累了大量的问题和矛盾。产能严重过剩这一长期积累的问题始终没有得到有效的遏制。长期累积的过剩产能,直接冲击着市场价格的底线,导致改善市场竞争环境的难度越来越大。如何削减过剩产能,有效节约资源,是目前行业发展亟待解决的大问题。

2、混凝土绿色生产还没有实现全覆盖,部分地区绿色生产达标企业还不到10%。

3、高性能混凝土的普及率,与江苏省社会、经济发展的大环境不同步,原因是多方面的。其中,大部分企业还不完全具备高性能混凝土的生产能力和条件是其中之一,有待在各个层面加快推广力度。

3、水泥、砂石等原材料供应及价格波动,与混凝土实际成交价的矛盾会更加突出,企业面临融资成本高,资金紧张的双重压力,企业运营成本不断提升,盈利能力不断下降。

4、由于中、高端人才缺乏,导致企业技术创新、管理创新能力不足,一批中、小企业陷入经营困境,面临关闭或寻找其它出路。

七、市场预测和应对措施

1、市场预测

2018年,江苏全社会固定资产投资在2017年5.3万亿元的基础上,将增加投资6.5%,达到5.6万亿元以上。其中,与混凝土关联度最紧密的房地产业和以政府为主导的保障房建设将对混凝土行业的走势产生重要影响。根据省政府的目标,2018年建成100个省级宜居示范住宅区。加快棚户区改造,新开工棚改21.5万套,基本建成17万套,完成农村危房改造1.5万户,新改建农村公路3500公里、桥梁800座、农桥6000座等。由于刚性需求的增加,在房地产投资有所恢复和库存调整的带领下,周期性复苏的前景有所显现,对混凝土的市场需求会有所回升。苏中、苏北地区的工业化,城镇化建设进程正在提速,一大批基础设施建设项目已经开建或将在今年开工,对混凝土仍有一定的需求空间,是保持江苏省混凝土行业持续增长的主要区域。苏南地区,自2016年下半年需求出现好转,将延续到2020年,在供给压力降低的情况下,苏南地区整体的供需情况会稳定一段时间。但增速仍将维持在较低水平。从长期看,江苏省混凝土行业将呈现一个比较平缓的增长曲线。

近几年,江苏省上马了一批装配式混凝土预制构件(PC)企业,今后几年乃至更长时间,随着装配式房屋建筑的普及,对预拌混凝土在房屋建造中的使用率必将会产生重大影响。对此,混凝土界应密切关注,力求应势而备,顺势而为。

随着国内外形势的变化,2018年经济政策方面的调整可能会比较频繁,尤其是企业资金不足和原材料供应问题的突出矛盾延续到了下一个年度。 2018年的运行态势受各种因素的影响,情况比较复杂,有利条件和不利因素相互交织。从总体看,2018年全行业仍将保持一定幅度的增长。而企业存在原材料价格波动无常,资金短缺,劳动力成本进一步上升等一系列问题,给2018年的行业运行带来很大的不确定性。所以,我们即要充分估计形势的复杂性和严峻性,增强危机意识和忧患意识,更要看到有利条件,坚定发展信心。

2、应对措施

目前,江苏省混凝土行业进入到了一个非常重要的转型期,未来3~5年,是江苏省混凝土行业调整格局的关键时期,预计混凝土行业规模和企业数量将有所减少。因为早期的生产方式,工装水平不高,污染和浪费现象严重,使走绿色生产和发展生产高性能混凝土成为转变发展方式的必然要求。下一步,只有通过转变生产经营方式,通过转型升级,实现绿色生产,才能实现整个行业的实质性突破。为此,应该从以下几个方面入手,切实采取措施,解决存在问题,促进行业发展。

(1)各地行业协会要会同政府有关部门严格控制新增产能,强化发展速度与布局的合理统一。有效建立市场准入与退出机制,实行绿色生产许可管理,加大淘汰落后产能力度,推动企业无害化生产技术改造,使生产过程中污染物的产生和排放得到有效控制。

(2)从行业标准,市场监管,政策引导等几个方面入手,提高企业入市门槛。以混凝土绿色生产和高性能混凝土生产能力认证为抓手,从而优化和调整产业结构,促进优势企业做大、做强、做精,落后企业逐步淘汰出局或被兼并重组,使市场秩序进一步规范,行业整体发展水平得以提高。

(3)混凝土行业可持续发展的出路,必须通过技术创新和产业政策导向,大力发展和推广高性能混凝土,在建设工程中努力实现高、中、低强混凝土高性能化。一方面,要从政府层面加大力度,从设计、检测、定额和定期发布高性能混凝土信息指导价等方面建立和完善各项措施,有效推动高性能混凝土在建设工程中的普及推广;另一方面,各地行业协会要在政府有关部门的指导下,有重点的培育或扶持一批骨干企业,进一步完善生产工艺和检测手段,以保证本地区建设工程对高性能混凝土的需求和服务。

(4)大型化、集约化、专业化、信息化是混凝土行业的发展方向。在新形势下,混凝土企业应以转变生产经营方式为主线,集环保、节能、信息化于一体,通过引入智能制造新技术,将混凝土生产、供应、管理等全过程中的各个环节集成为一个完整的体系,用智能化、信息化推动精细化,实现生产、供应等整个流程的规范化管理,提升市场快速反应、资源配置、生产组织、降本增效的能力,在成本控制、效率、品质等方面充分体现企业的优势,从而提高企业在激烈的市场竞争中的驾驭能力。

(5)企业要利用各种社会资源,充分发挥地方行业协会的统筹、协调作用,努力创造条件,改善企业投资和治理环境,缓解企业的资金压力和原材料采购难问题。混凝土企业应严格控制应收帐款,有效提高资金使用效率;减少银行贷款,降低财务费用;不接受社会高利贷,规避企业经营风险。

(6)建议有条件的市、县行业协会会同政府有关部门做好混凝土行业经济运行监测工作,建立行业统计和信息发布制度,及时公布混凝土产能和最新建设投资项目情况,客观分析市场容量和产能利用率;评估现有混凝土产能规模及分布,尽量与本地工程建设的实际需求相适应,引导企业谨慎决策,规避风险。

可以相信,再经过3—5年的不懈努力,江苏省混凝土行业最终将告别粗放式的发展模式,通过技术创新,管理创新,坚持走绿色发展道路,一定能实现这一轮转型升级的目标。

附表1:《 2017年度江苏省各市、县预拌混凝土产量统计汇总表》

附表2:《 2017年江苏省预拌混凝土供应量前30名企业名单》